Os resultados da nova edição da “Conjuntura de Móveis | Novembro 2025”, estudo elaborado pelo IEMI com exclusividade para a ABIMÓVEL (Associação Brasileira das Indústrias do Mobiliário), mostram um setor que avança de forma contida, mas com sinais de busca por reequilíbrio após meses marcados pela combinação de desaceleração global, ajustes na economia interna, custos elevados e incertezas trazidas pelo tarifaço dos Estados Unidos sobre produtos importados do Brasil.

Setembro e outubro trouxeram mudanças importantes no ritmo da produção, no comportamento de consumo doméstico e nas trocas internacionais. Elementos que ajudam a desenhar o ambiente no qual a indústria moveleira ingressou no último bimestre do ano.

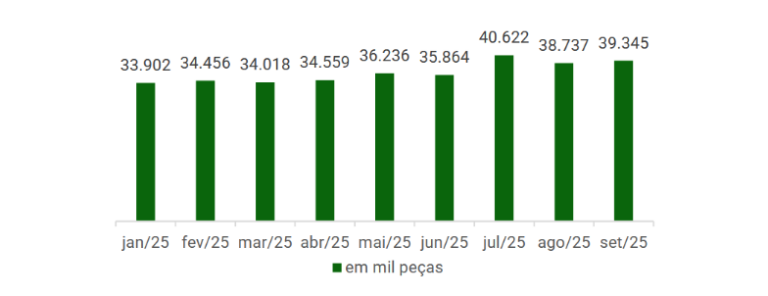

Produção volta a ganhar tração, mas ainda abaixo das expectativas para 2025

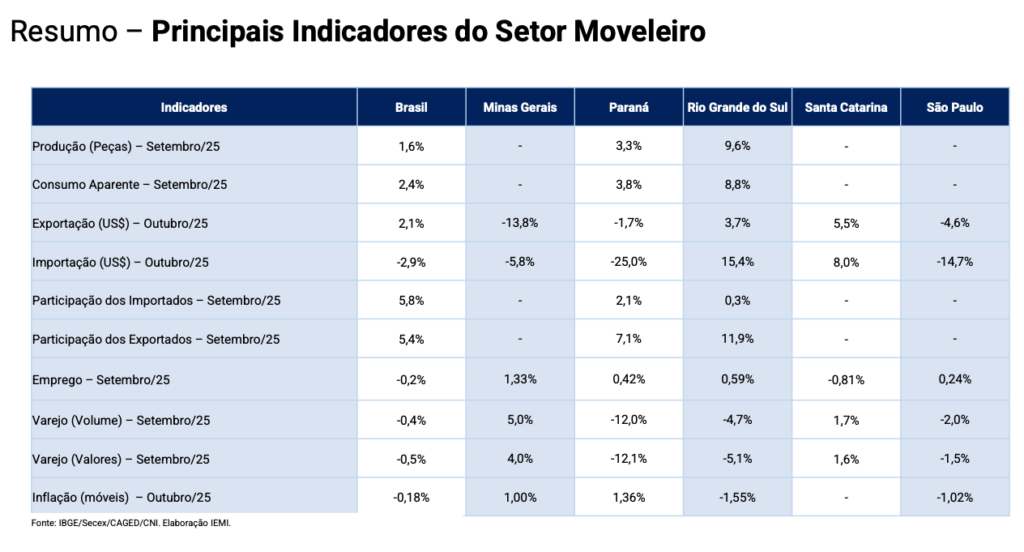

A produção de móveis e colchões alcançou 39,3 milhões de peças em setembro, uma alta de 1,6% sobre agosto. O movimento, apesar de moderado, foi suficiente para impulsionar o acumulado do ano de +0,9% (jan–ago) para +1,4% (jan–set), revertendo a trajetória de perda de ritmo observada no início do segundo semestre. Em 12 meses, o indicador registrou +3,5%.

A receita industrial também avançou. Com R$ 8,7 bilhões em setembro, houve aumento de 2,1% frente ao mês anterior e de 5,9% no acumulado do ano. Os números confirmam que parte da demanda reprimida dos meses anteriores começou a retornar, embora o setor ainda opere aquém do previsto para 2025, especialmente em segmentos sensíveis à política monetária e à renda das famílias.

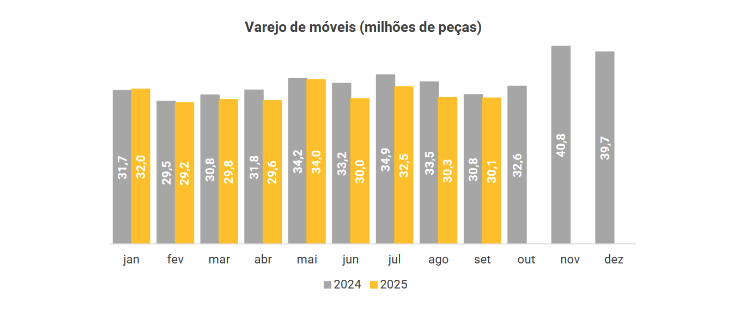

Consumo interno cresce, porém de forma desigual entre canais

O consumo aparente do setor – somatório da produção doméstica destinada ao mercado interno mais importações – registrou 39,5 milhões de peças em setembro, avanço de 2,4% no mês. De janeiro a setembro, o consumo acumula +1,3%, bastante alinhado ao ritmo de produção. Em 12 meses, chega a +3,1%.

A participação das importações ficou em 5,8% em setembro, refletindo o câmbio mais estável e a recomposição gradual das cadeias logísticas internacionais. Porém, o varejo doméstico segue em compasso mais lento: as vendas de móveis e colchões caíram 0,4% em setembro, acumulando –4,4% no ano em volume. Em valores, a queda é menor ao longo de 2025 (–1,3%), sustentada por ajustes inflacionários e por um mix de produtos de maior ticket.

Emprego e investimentos desaceleram

Neste ambiente, o emprego na indústria de móveis e colchões recuou –0,2% em setembro, acompanhando o movimento observado em outros segmentos da indústria de transformação. Mesmo assim, o número de pessoal ocupado ainda acumula +7,9% no ano. Evidenciando que a produção, apesar de oscilante, tem exigido capacidade operacional ampliada.

Os investimentos em modernização, porém, mostram um ponto de atenção. As importações de máquinas e equipamentos, que vinham crescendo acima de 40%, desaceleraram consideravelmente: passaram de +44,4% entre janeiro e agosto para +41,4% até setembro e, posteriormente, para +35,6% até outubro. O nível ainda é superior ao de 2024, mas a perda de ritmo indica maior cautela das empresas diante do cenário comercial.

Exportações reagem após impacto inicial do tarifaço estadunidense

Após o baque de agosto – primeiro mês da sobretaxa de até 50% aplicada pelos EUA a uma grande parcela do mobiliário brasileiro –, os meses seguintes foram de ajustes. As exportações cresceram 9,3% na passagem para setembro e avançaram mais 2,1% em outubro, quando foram exportados US$ 68,0 milhões no mês.

O desempenho demonstra que, apesar do impacto das tarifas, o setor tem encontrado alternativas com uma maior abertura na América Latina, Europa e até no Oriente Médio. Tendo como base, sobretudo, o design, a sustentabilidade, a conformidade técnica e a presença de mercado por meio da participação em feiras, rodadas de negócios internacionais e outras ações promovidas por projetos de internacionalização como o Brazilian Furniture, iniciativa da ABIMÓVEL em parceria com a ApexBrasil (Agência Brasileira de Promoção de Exportações e Investimentos).

Do lado das importações, o movimento foi inverso: após um salto de 38,7% em setembro, houve leve recuo de 2,9% em outubro, baixando para R$ 30,6 milhões importados no mês.

Entrada no último bimestre será decisiva

Com os pedidos da Black Friday e a chegada do ciclo natalino, a indústria entra nos meses de maior expectativa para o varejo. Ainda assim, o setor segue atento ao comportamento da renda, ao crédito às famílias, às negociações comerciais com os Estados Unidos e à evolução do investimento produtivo no setor.

Dessa forma, os dados de setembro e outubro revelam uma indústria que avança com prudência, ajustando seu ritmo às condições econômicas e aos desafios globais.

A íntegra da Conjuntura de Móveis – Novembro/2025 está disponível no acervo digital da ABIMÓVEL: abimovel.com/capa/acervo-digital

MÓVEIS: O NOSSO NEGÓCIO!

Associação Brasileira das Indústrias do Mobiliário (ABIMÓVEL)

Assessoria de Imprensa — press@abimovel.com | 14.99156-0238